| ผู้เขียน | กองบรรณาธิการศิลปวัฒนธรรม |

|---|---|

| เผยแพร่ |

ภาษีนา-สวน-ไร่ สมัยกรุงธนบุรีถึงต้นกรุงเทพฯ เก็บกันอย่างไร

ระบบ “ภาษี” ที่รัฐบาลเก็บจากประชาชนในสมัยกรุงธนบุรี ถึงต้นกรุงรัตนโกสินทร์ (พ.ศ. 2310-97) ส่วนมากมี ผลกระทบต่อการผลิตทางเกษตรของไพร่ โดยอาจกล่าวเป็นลําดับ ภาษีอากรที่เกี่ยวกับการผลิตด้านเกษตร ที่สําคัญคือ 1. อาการภาษีนา 2. อาการสมพัตสร 3. อากรสวน แล้วภาษีนา-สวน-ไร่ สมัยกรุงธนบุรีถึงต้นกรุงเทพฯ เก็บกันอย่างไร

อากรค่านา

เก็บจากไพร่ที่ทํานาทุกคน ส่วนขุนนางและข้าราชการชั้นผู้น้อยได้รับการยกเว้นมาตลอด จนมาถึงรัชกาลที่ 3 (พ.ศ. 2367) จึงมีการเก็บอากรค่ามาจากคนกลุ่มนี้เป็นครั้งแรก อากรค่านานี้เป็นภาษีเก่าแก่ของประเทศไทย ในช่วงสมัยธนบุรีถึงรัชกาลที่ 3 เก็บไร่ละ 2 ถัง โดยนาคู่โคหรือนาลุ่มหรือนาเมืองหรือนาหว่าน เก็บทุกปี ไม่ว่าจะทําหรือไม่ทํา เพราะถือว่าเป็นนาที่อาศัยทั้งน้ำฝน และน้ำท่า

ส่วนนาฟางลอยหรือนาดำหรือนาสวน, ทางการจะเก็บเฉพาะปีที่ทํานา จนมาถึงรัชกาลที่ 3 รัฐบาลจึงอนุญาตให้เสียอากรเป็นเงินได้มากเมืองขึ้น โดยเสียไร่ละ 1 สลึง 1 เฟื้อง (0.375 บาท) ซึ่งตั้งแต่เดิมก็มียอมให้ชาวนาเสียเป็นเงินได้บ้างสําหรับชาวนาที่อยู่บ้านกลฉางหลวงมากเสียเป็นเงินไร่ละ 1 สลึง

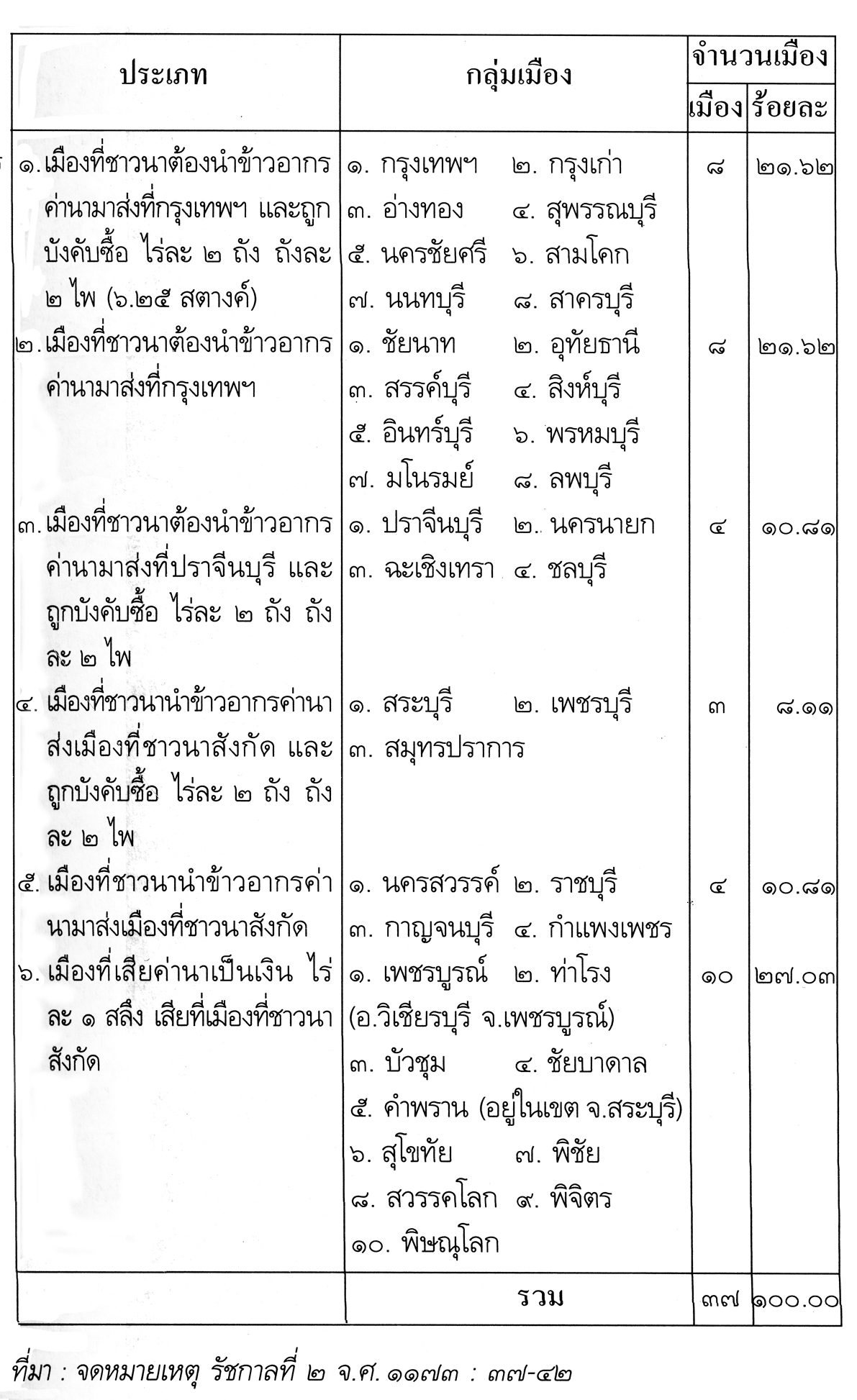

พบหลักฐานว่าในสมัยรัชกาลที่ 2 (พ.ศ. 2354) รัฐบาลได้กําหนดประเภทการเสียอากรค่านาเป็น 6 ประเภท ซึ่งมีความแตกต่างกัน ดังตาราง 5.3 ซึ่งจะเห็นว่าชาวนาที่ลำบากที่สุดคือชาวนา 16 เมืองจาก 2 กลุ่มแรก โดยเฉพาะเมืองที่อยู่ไกลจากกรุงเทพฯ เช่น อุทัยธานี ห่างจากกรุงเทพฯ ถ้าเดินทางไปตามลำน้ำเจ้าพระยาประมาณ 300 กิโลเมตร ส่วนเมือง 2 ประเภทหลัง นำข้าวมาส่งเมืองที่สังกัด ซึ่งระยะห่างทางย่อมใกล้กว่า

เมืองประเภทที่ 6 น่าจะสบายกว่าประเภทอื่นเพราะให้ไปส่งเป็นเงินซึ่งมีน้ำหนักน้อยมากเมื่อเทียบกับข้าว เพียงแต่ชาวนา 10 เมืองนี้ต้องหาเงินมาส่งแทนข้าว ก็อาจจะต้อง เอาข้าวหรือผลผลิตอย่างอื่นขาย เพื่อจะได้เงินมาส่งแก่ทางราชการ

กล่าวโดยสรุป อากรค่านาเป็นผลผลิตส่วนเกินที่ชาวนาต้องส่งให้กับรัฐ และยังต้องเป็นภาระในการขนส่งข้าวมาส่งที่ฉางหลวงในเมืองที่สังกัด หรือในเมืองหลวงหรือปราจีนบุรี และ 3 ใน 6 ประเภท ถูกบังคับซื้อข้าวในราคาถูกอีกไร่ละ 2 ถัง ถังละ 2 ไพ ในขณะที่ราคาปกติถังละ12.5 สตางค์ คือ ซื้อในราคาเพียง 50% ของราคาปกติ

ที่ร้ายกว่านั้นก็คือ เจ้าหน้าที่ที่ออกไปรับข้าวและซื้อข้าวที่ฉางหลวง โกงข้าวเวลาดวง โดยเอาถังขนาดใหญ่กว่าปกติไปตวงข้าวจากราษฎร คือใช้ขนาด 30-40 ทะนาน ในขณะที่ตั้งมาตรฐานของทางราชการ คือ 20 ทะนาน เวลาที่เจ้าหน้าที่ส่งข้าวให้หลวงก็ให้ถังมาตรฐาน ข้าวส่วนต่างก็เก็บเป็นของส่วนตัวไป ซึ่งชาวนาก็ทราบและร้องเรียนกันบ่อยครั้ง จนถึงรัชกาลที่ 3 พ.ศ. 2367 พระองค์จึงทรงยกเลิกการบังคับซื้อดังกล่าว

ส่วนการเก็บอากรค่านาในสมัยรัชกาลที่ 3 (พ.ศ. 2380) ได้ขยายจากภาคกลางและภาคเหนือตอนล่างไปสู่ภาคอีสานคือเมืองโคราช ภาคตะวันออกถึงจันทบุรีและตราด ภาคใต้ขยายจากชุมพร ไปถึงนครศรีธรรมราช สงขลา พัทลุง

อาการสมพัตสร

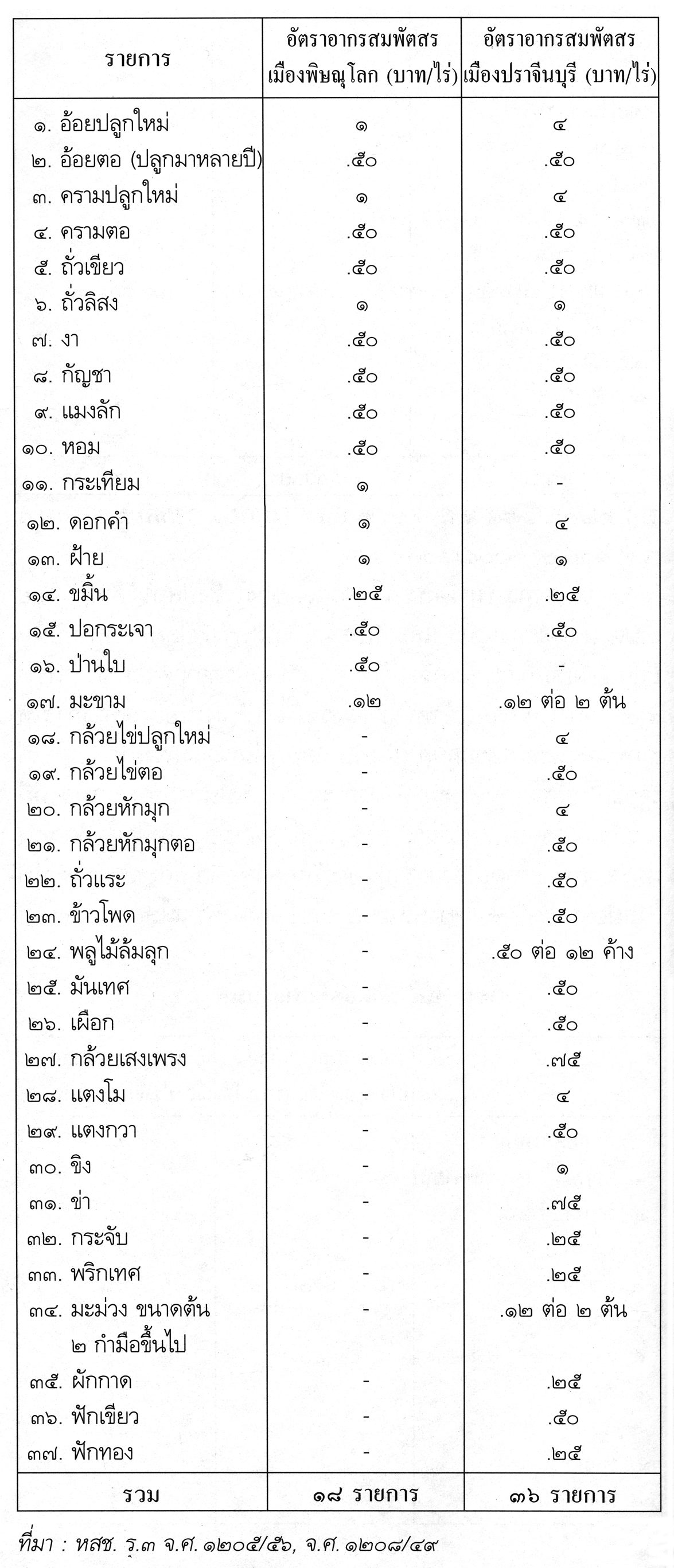

เก็บจากเจ้าของไร่ซึ่งปลูกไม้ล้มลุก โดยเก็บตามชนิดของพืชไร่ และเก็บตามจำนวนครั้งที่ปลูก ถ้าหากปีนั้นปลูก 2 ครั้งก็เก็บ 2 ครั้ง อัตราการเก็บต่อไร่ดูจากตัวอย่างในตาราง 5.4 อากรสมพัตสรเจ้าหน้าที่ของรัฐมิได้เป็นผู้เก็บ แต่ทางการให้เอกชนที่ชนะการประมูลเป็นผู้เก็บ โดยผู้ที่เสนอเงินรายได้สูงสุดแก่รัฐจะเป็นผู้ชนะการประมูล ทางการจะตั้งให้เป็นนายอากร เมืองที่มีการเก็บอากรสมพัตสรต้นรัชกาลที่ 2 มี 13 เมือง เหนือสุดคือเมืองนคสวรรค์ ใต้สุดเมืองเพชรบุรี ตะวันออกสุดคือเมืองระยอง

ต่อมาในสมัยรัชกาลที่ 3 ทางเหนือขยายไปถึงเมืองพิษณุโลก ทางตะวันออกขยายไปถึงเมืองปราจีนบุรี ไม่พบว่ามีการเก็บอากรที่ภาคใต้และภาคอีสาน เมืองใดที่มีการเก็บภาษีอากรสมพัตสรย่อมทำให้ผู้ผลิตพืชไร่ที่ต้องเสียอากรดังกล่าวมีต้นทุนเพิ่มขึ้น ซึ่งก็หมายความว่าต้องขายในราคาสูงขึ้รกว่าเมืองที่ไม่มีการเก็บอากรสมพัตสร ทำให้เกิดความไม่เสมอภาคกันขึ้นในหมู่ผู้ผลิต (ผู้ปลูก) จากตาราง 5.4 จะเห็นว่ามีพืชไร่ถึง 37 ชนิด ที่ต้องเสียอากรสมพัตสรในบางเมือง

อากรสวน

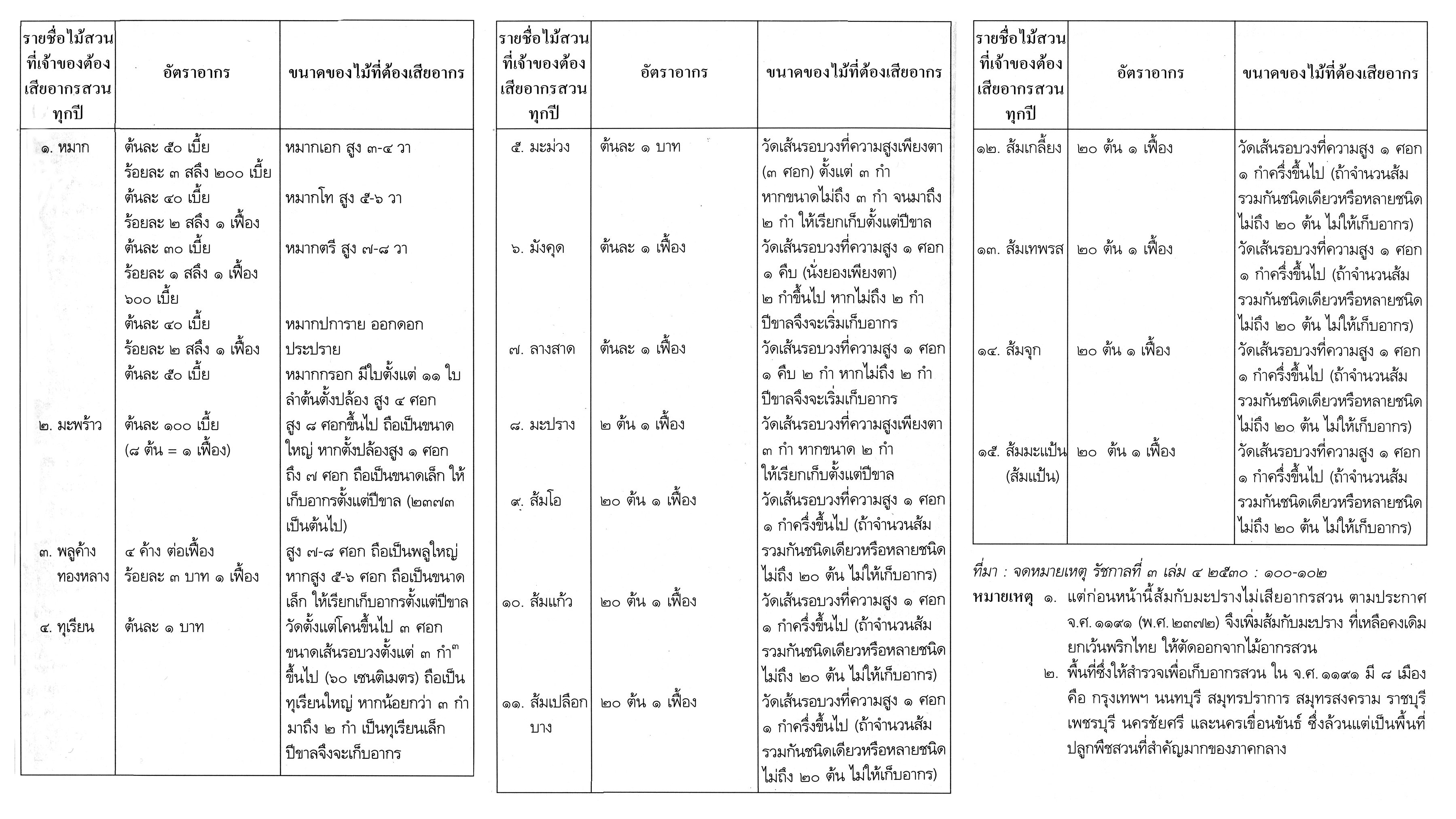

เป็นภาษีที่รัฐบาลเรียกเก็บจากเจ้าของสวนที่ปลูกไม้ผลหรือไม้สวนตามรายการที่รัฐบาลกําหนดไว้แล้ว หรือจะเพิ่งกําหนดใหม่ก็ตาม โดยรัฐบาลจะเก็บเป็นรายต้นที่เดียว ซึ่งต้องถือว่า “โหด” มาก เพราะภาษีข้าวหรืออากรค่านาและอากรพืชไร่เก็บตามขนาดพื้นที่นับเป็นไร่ (400 ตารางวา หรือ 1,600 ตารางเมตร) แต่อากรสวนเก็บเป็นรายต้นแตกต่างกันตามเกรดของต้นไม้ ถ้าไม้มีเกรดสูง เช่น ทุเรียน มะม่วง ซึ่งเป็นไม้ที่คนไทยปลูกกันแพร่หลายมากอยู่แล้ว โดยเฉพาะมะม่วงรัฐบาลเก็บถึงต้นละ 1 บาท หากในพื้นที่ 1 ไร่ ปลูกมะม่วง 40 ต้น จะต้องเสียอากรสวนถึงปีละ 40 บาท

ในขณะที่อากรค่านาเก็บเพียงไร่ละ 1 สลึง 1 เฟื้อง (0.375 บาท) หรือสูงกว่าอากรสวนถึง 106 เท่า แต่ถ้าปลูกมะพร้าวก็จะเสียเพียงต้นละ 100 เบี้ย ต้องปลูกมะพร้าว 64 ต้น จึงจะเสียเท่ากับปลูกมะม่วง 1 ต้น (1 บาท เท่ากับ 6,400 เบี้ย) ส่วนใครปลูกหมากจะต้องเสียเป็นรายต้น ตั้งแต่ต้นละ 30-50 เบี้ย แล้วยังต้องเสียเป็นร้อยละของผลหมากอีก ซึ่งตรงนี้เก็บค่อนข้างแพง คือร้อยละเก็บตั้งแต่ 1 สลึง 1 เฟื้อง 600 เบี้ย (46.875 สตางค์) จนถึงร้อยละ 3 สลึง 200 เบี้ย (78.125 สตางค์) เป็นต้น

อนึ่งเพื่อมิให้เกิดการพิพาทระหว่างผู้เก็บภาษีกับเจ้าของสวน ทางการจึงกําหนดไว้ชัดเจนว่าไม้ที่เก็บมีอะไรบ้าง เก็บอัตราเท่าไหร่ และเก็บไม้ที่โตขนาดไหน เช่น หมาก ถ้าเป็นหมากเอกคือหมากที่สูง 3-4 วา ออกผลมากจึงเก็บแพง พอหมากแก่ต้นจะสูงหมากออกผลน้อยลงและเก็บผลก็ยากขึ้นเพราะสูงมาก 7-8 วา (14-16 เมตร) รัฐบาลก็เก็บน้อยลง หากเพิ่งเป็นหมากรุ่นๆ เริ่มออกดอกประปราย ออกผลเป็นครั้งแรกก็เก็บน้อย ถ้ายังไม่ออกดอก แต่ปล้อง(ลําต้น) สูง 4 ศอก มีใบตั้งแต่ 11 ใบขึ้นไป ให้เก็บต้นละ 50 เบี้ย ไม่เก็บเป็นร้อยละ เป็นต้น

หากเป็นทุเรียนก็ไม่วัดความสูง แต่วัดเส้นรอบวงตรงความสูง 3 ศอก (1.50 เซนติเมตร) หากขนาดเส้นรอบวง 60 เซนติเมตรขึ้นไป จึงจะเก็บอากร ถ้าน้อยกว่า 60 เซนติเมตรลงมา ถึง 40 เซนติเมตร ยังไม่เก็บปีที่สํารวจให้เก็บปีถัดไป เป็นต้น

อากรสวนนี้คงไม่เป็นที่พอใจของเจ้าของสวนมากพอสมควร มีหลักฐานปรากฏชัดเจนว่า ในช่วงที่รัฐบาลส่งเจ้าหน้าที่ลงไปสํารวจจํานวนไม้ผลที่ต้องเสียอากร ซึ่งปกติจะสํารวจทุกต้นรัชกาล มีเจ้าของสวนบางสวนโค่นไม้ผลที่ต้องเสียอากรลงเป็นจํานวนมากเพื่อเลี่ยงภาษี ความทราบถึงพระเจ้าอยู่หัวรัชกาลที่ 3 จึงทรงมีรับสั่งให้ลงโทษเจ้าของสวนที่โค่นไม้ที่ต้องเสียอากร

โดยกําหนดให้เสียเป็น 3 เท่าของอัตราปกติ และให้เจ้าหน้าที่สลักหลังโฉนดฉบับของเจ้าของสวน และฉบับของทางการว่า มี “ไม้โทษ” อะไรบ้าง ชนิดละกี่ต้น รวมเป็นเงินอากร ประเภทไม้โทษอยู่กี่บาท และต้องถูกปรับไปทุกปี ซึ่งเป็นการลงโทษที่สาหัสมาก

นอกจากนี้พระองค์ยังทรงแก้ลําชาวสวนที่โค่นต้นไม้ผลที่เสียอากร แล้วพากันปลูกส้มมากมายหลายชนิด ซึ่งส้มนั้นไม่เคยเสียอากรสวน ก็ทรงให้เก็บอากรสวนส้ม 9 ชนิด เป็นครั้งแรกใน พ.ศ. 2372 (ตาราง 5.5 )

เนื่องจากอากรสวนเป็น ภาษี ที่เก็บละเอียดถี่ยิบเป็นรายต้น ซึ่งเป็นภาระมากสําหรับเจ้าหน้าที่ เพราะต้องมีการนับเป็นรายต้น เจ้าหน้าที่ส่วนหนึ่งคงคร้านที่จะนับ เจ้าของสวนก็อยากเสียภาษีให้น้อยที่สุด จึงเกิดการสมยอมกันขึ้นระหว่างเจ้าของสวนกับเจ้าหน้าที่ โดยเจ้าของสวนให้สินบน เพื่อให้เจ้าหน้าที่ลงจํานวนในโฉนดน้อยกว่าความเป็นจริง และพระเจ้าอยู่หัวคงทรงทราบ จึงทรงป้องกันมิให้เจ้าหน้าที่สํารวจสวนทุจริต โดยทรงแต่งตั้งเจ้าหน้าที่จากส่วนกลาง เป็นส่วนใหญ่เป็นหลายทีม ทีมละประมาณ 8-10 คน ออกสํารวจสวน

เจ้าหน้าที่ในแต่ละทีมจะมาจากหลายหน่วยราชการ และก่อนจะลงมือรังวัดสํารวจสวนผู้ใด เจ้าของสวนจะต้องทําบายศรีบวงสรวงเจ้าที่ 1 สํารับ บวงสรวงกรุงภาลี 1 สํารับ จัดเสื่ออ่อน 1 ผืน ราคา 1 เฟื้อง ผ้าขาว 1 ผืน 2 สลึง ขันล้างหน้า 1 ใบ สําหรับเสกน้ำ และต้องจ่ายค่าหัวเชือก (เชือกมาตรฐานวัดที่) 1 สลึง ค่าหางเชือก 1 เฟื่อง พิธีการเหล่านี้จัดขึ้นเพื่อให้เห็นว่า การรังวัดสวนเป็นเรื่องศักดิ์สิทธิ์ไม่ใช่ทําเล่นๆ ได้

เมื่อรังวัดขนาดพื้นที่เขตติดต่อกับสวนอื่นจํานวนไม้อากรสวน และจํานวนเงินที่ต้องเสีย เจ้าหน้าที่ออกโฉนดป่าให้เจ้าของตรวจสอบความถูกต้องภายใน 1 เดือน หากไม่ถูกหรือมีปัญหากับเจ้าของสวนที่ติดกัน ทีมสํารวจก็มีอํานาจที่จะขี้ขาดว่า ที่ตรงไหนเป็นของใคร หากไม่มีปัญหา เจ้าหน้าที่ก็จะประทับตราข้าหลวง 8 คน ลงในโฉนด 2 ฉบับ คือโฉนดป่า ซึ่งเจ้าของสวน ตรวจสอบแล้วถูกต้องทางการจะเก็บไว้ และมอบโฉนดใหญ่ซึ่งเหมือนกับโฉนดป่าทุกประการให้เจ้าของสวนเก็บไว้เพื่อเป็นหลักฐานกรรมสิทธิ์ที่สวนของตน และจะได้เตรียมเงินไว้สําหรับจ่ายอากรสวนได้ถูก

ค่าธรรมเนียมที่เจ้าของสวนต้องจ่ายเมื่อรับโฉนดมาใบละ 1.50 บาท ยกเว้นค่าออกโฉนดสวนจากต้องเสียใบละ 2.375บาท อาจเป็นเพราะพื้นที่ที่ต้นจากมักเต็มไปด้วยดินเลน เนื่องจากต้นจากขึ้นตามป่าชายเลน การสํารวจจึงยากกว่าสวนธรรมดา เงินค่าธรรมเนียมออกโฉนดนี้ เจ้าหน้าที่ซึ่งออกจะได้รับส่วนแบ่งตามที่กฎหมายกําหนด

ตามหลักฐานที่ปรากฏในสมัยรัตนโกสินทร์มีการส่งทีมสํารวจสวน ใน พ.ศ. 2354 (ร.3) 2372-73, 2375 (ร.3) รายได้จาก อากรสวนคงเป็นเงินจํานวนมาก เฉพาะสมัยรัชกาลที่ 4 เก็บได้ถึง 5,545,000 บาท หรือร้อยละ 50.54 ของภาษีอากรที่รัฐบาลเก็บได้ทั้งหมด

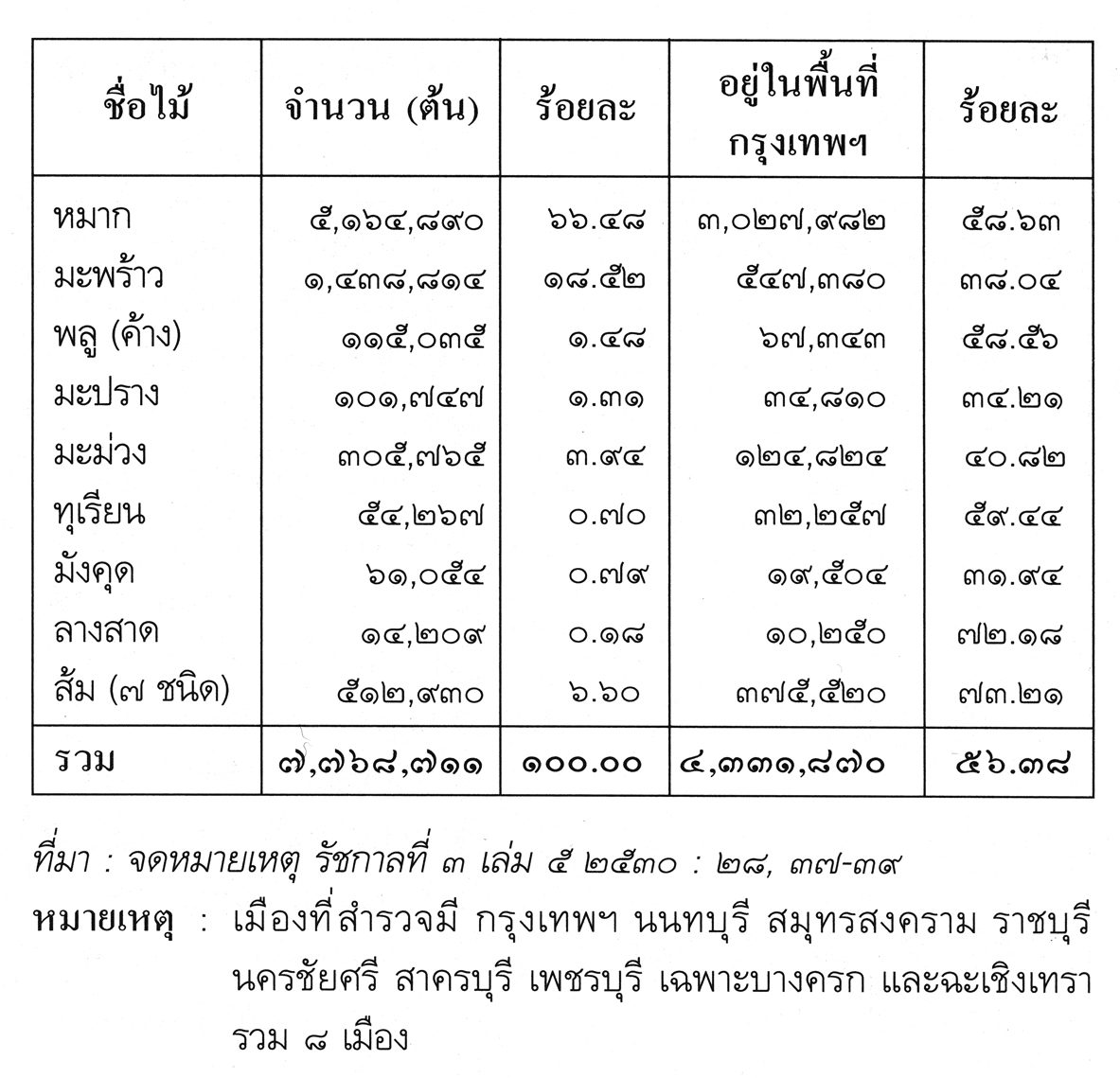

จากตาราง 5.5 จะเห็นว่ามีพืช 15 ชนิด ที่เจ้าของสวนต้น เสียอากรให้รัฐบาล และจากการสํารวจของทางการในปี 2373 ใน 8 เมือง คือ กรุงเทพฯ, นนทบุรี, สมุทรสงคราม, ราชบุรี, นครชัยศรี, สาครบุรี, เพชรบุรี (เฉพาะบางครก) และฉะเชิงเทรา เพื่อออกโฉนดและเก็บภาษี พบว่ามีต้นไม้สวนที่ต้องเสียอากร 7,768,711 ต้น ดังนี้ 1. หมาก ร้อยละ 66.48, 2. มะพร้าว ร้อยละ 18.52, 3. ส้ม 9 ชนิด ร้อยละ 6.60 อันดับ, 4. มะม่วง ร้อยละ 3.94, 5. พลู ร้อยละ 1.48 , 6. มะปราง ร้อยละ ๑.๓๑, อันดับ 7,8,9 เป็นมังคุด ทุเรียน และลางสาด ตามลําดับ ร้อยละ 0.79, 0.70 และ 0.18 ซึ่ง 3 อันดับท้ายนี้มีน้อย อาจเป็นเพราะภาษีที่เก็บจากพืช 3 ชนิดนี้แพงมาก

จากตาราง 5.6 จะเห็นว่า กรุงเทพฯ เป็นเมืองสวนจริงๆ เพราะใน 9 ชนิด มีถึง 5 ชนิดที่ปลูกในกรุงเทพฯ มากกว่าครึ่งของจํานวนไม้ที่ต้องเสียอากรทั้งหมด ที่ไม่ถึงครึ่งก็ยังสูงถึงร้อยละ 31.90-40.82

อากรสวนน่าจะมีผลให้ต้นทุนการทําสวนของชาวสวน 8 เมืองเพิ่มขึ้น ข้อสําคัญก็คือ คนที่ปลูกไม้ผลเอาไว้บริโภคและไม่เคยเสียอากร เพราะอยู่นอกเขตการสํารวจ ต่อมาเมื่อมีการสํารวจแล้ว ในพื้นที่ที่ต้องเสียอากร ก็หมายความว่า ผลไม้ที่เคยเอาไว้เฉพาะบริโภคในครอบครัวกับหมู่ญาติพี่น้อง ถึงตอนนี้ก็ต้องหาทางเอาไปขาย เอาเงินมาเสียอากรซึ่งต้องเสียเป็นรายปี เท่ากับเป็นการบังคับทางอ้อมให้ชาวสวนต้องรู้จักค้าขายผลผลิตของตน กับเจ้าของสวนเหล่านี้จะต้องดูผลไม้ของตนให้งามออกผลดกๆ เพื่อจะได้ขายได้ มีเงินเสียอากรและมีกําไรด้วย

ทําให้ต้องค้นคิดวิธีบํารุงไม้ผลให้ได้ผลมากและรสดี จนพื้นที่นนทบุรี ธนบุรี กลายเป็นแหล่งผลิตผลไม้คุณภาพดีที่สุดของประเทศ แต่ในทางตรงกันข้าม คนที่มีที่ดินและอยู่ในเขตที่ทางการเก็บอากรสวน แต่ไม่ได้ปลูกไม้อากรก็คงจะต้องหาทางปลูกไม้ผลที่ไม่อยู่ในรายการต้องเสียภาษี หรือไม่ก็ปลูกผักซึ่งเสียอากรสมพัตสรน้อยกว่าอากรสวนอย่างเทียบกันไม่ได้ เช่น งา ไร่ละ 50 สตางค์ ปลูกงา 2 ไร่ เสียอากรเท่าปลูกมะม่วง 1 ต้น หรือปลูกฝ้าย 1 ไร่ เท่ากับปลูกมะม่วง 1 ต้น แต่ทั้งนี้ก็ต้องขึ้นอยู่กับ สภาพดินและน้ำว่าเหมาะกับพืชไร่นั้นๆ หรือไม่ด้วย

ไพร่ซึ่งเกือบทั้งหมดเป็นชาวนา ต้องเสียอากรค่านา หากทําสวนก็ต้องเสียอากรสวน หากทําไร่ก็ต้องเสียอากรสมพัตสร (ยกเว้นไพร่หลวงที่ได้ตราภูมิคุ้มห้าม) การที่ไพร่ที่ทําอาชีพทั้ง 3 นี้พร้อมกันและต้องเสียอากรทั้ง 3 ประเภท อาจไม่ถือว่าเสียภาษีซ้ำซ้อน เพราะเป็นพืชคนละประเภท แต่น่าถือว่าเป็นการขูดรีดหรือไม่ แต่กรณีที่จะยกตัวอย่าง ต่อไปนี้ต้องถือว่าเป็นการขูดรีดภาษีและซ้ำซ้อน

ตัวอย่างที่ 1 กรณีข้าว พบว่าเป็นพืชหรือสินค้าเกษตรที่เสียภาษีซ้ำซ้อนมากถึง 4 ชนิด คือต้องเสียทั้งอากรค่านา เสียไร่ละ 1 สลึง ถึง 1 สลึง เฟื้อง หรือไร่ละ 2 ถัง และเมื่อมีการนําข้าวเปลือกไปสีเป็นข้าวสารเอาไปขายในตลาด ต้องเสียอากรตลาดถึงปีละ 1 บาท ต่อราย (ซึ่งเป็นอัตราที่สูงมาก หากเอาผักใส่กระจาดหรือกระด้งกระเดียดไปขาย จะเสียเพียงวันละ 15 เบี้ย (0.23 สตางค์) ค้าขายทั้งปีก็เสียเพียง 84 สตางค์

สําหรับคนที่มีโรงสีข้าว (ส่วนมากเป็นสีมือหรือสีด้วยแรงคน) ต้องเสียอากรตลาดปีละ 1 บาท ส่วนพ่อค้าที่นําข้าวออกต่างประเทศ จะต้องเสียภาษีขาออก ข้าวสารเกวียนละ 8 บาท และข้าวเปลือกเกวียนละ 4 บาท แต่ถ้าเคลื่อนย้ายข้าวในประเทศ เช่น เอาข้าวจากเพชรบุรีจะไปขายสงขลา เสียครึ่งหนึ่งของอัตราที่กล่าวมาแล้ว

ตัวอย่างที่ 2 คือ อ้อย ต้องเสียอากรซ้ำซ้อนถึง 5 ชนิด อากรสมพัตสรตอนที่ยังเป็นต้นอ้อย และเมื่อ แปรสภาพเป็นน้ำอ้อยก็ต้องเสียภาษีน้ำอ้อย เมื่อเป็นน้ำตาลกรวด เสียภาษีน้ำตาลกรวด เมื่อแปรสภาพเป็นน้ำตาลทรายก็เสียภาษีน้ำตาลทราย และเมื่อเอาลงเรือไปซื้อขายในตลาดก็เสียอากรตลาด

เฉพาะในสมัยรัชกาลที่ 3 มีภาษีการที่รัฐบาลตั้งขึ้นใหม่รวม 59 ชนิด แยกเป็นภาษีอาการที่เกี่ยวกับสินค้าหรือผลิตผลทางกเกษตรที่ตั้งใหม่ 22 ชนิด ไม่ใช่ผลิตผลเกษตร 37 ชนิด

กล่าวโดยสรุปการที่รัฐเก็บ ภาษีนา-สวน-ไร่ สมัยกรุงธนบุรีถึงต้นกรุงเทพฯ จากเกษตรกรอย่างมากมาย ทั้งผลผลิตทางเกษตรและไม่ใช่เกษตรเป็นการเพิ่มภาระต้นทุนการผลิตให้กับเกษตรกร และเป็นการบีบบังคับทางอ้อมให้เกษตรกรต้องนําผลผลิตทางเกษตรของตนออกจำหน่าย เพื่อจะได้เอาเงินไปเสีย ภาษี ให้กับรัฐบาล

อ่านเพิ่มเติม :

- “ธุรกิจข้าว” พ่นพิษ ทำเจ้าภาษีนายอากรสมัยรัชกาลที่ 5-6 ล้มละลาย

- สมัย ร.4 รัฐเก็บภาษีเพิ่ม 14 ชนิด ชดเชยรายได้ที่หายไปจากสัญญาเบาริ่ง จนเกิดจลาจล

หมายเหตุ : บทความนี้เขียนเก็บความจากสุวิทย์ ธีรศาศวัต. ประวัติศาสตร์เทคโนโลยีการเกษตร, สำนักพิมพ์มติชน กรกฎาคม 2548.

เผยแพร่ในระบบออนไลน์ครั้งแรกเมื่อ 15 กุมภาพันธุ์ 2562