| เผยแพร่ |

|---|

เมื่อสยามและอังกฤษทำสนธิสัญญาเบาว์ริง (พ.ศ. 2398) เป็นการเริ่มต้นเปิดเสรีทางการค้ากับนานาอารยประเทศ ธุรกรรมทางการเงินต่างๆ ก็เริ่มมีความจำเป็นมากขึ้น พ่อค้าต่างชาติที่เข้ามาตั้งกิจการค้าต่างก็ต้องการให้ธนาคารพาณิชย์ของประเทศตนเข้ามาดำเนินกิจการในกรุงเทพฯ เพื่อรองรับการบริการธุรกรรมทางการเงินในกลุ่มธุรกิจของตน โดยเริ่มจากรูปแบบบริษัทตัวแทน (Agent) ของธนาคารต่างประเทศ

ในปี 2403 ธนาคารชาร์เตอร์ ของอังกฤษ ได้แต่งตั้งให้บริษัท เอ. มาร์ควาลด์ ของเยอรมนีเป็นเอเยนต์, ธนาคารฮ่องกงและเซี่ยงไฮ้ จำกัด ของอังกฤษ ได้แต่งตั้งให้บริษัท ยุกเกอร์ ซิกก์ ของชาวสวิตเซอร์แลนด์เป็นเอเยนต์, ธนาคารเมอร์แคนไทล์ ได้แต่งตั้งให้บริษัท วินด์เซอร์ แอนด์ เร็ดลิช ลริษัทร่วมทุนของฝรั่งเศสและเยอรมนีเป็นเอเยนต์

ประกอบกับการปฏิรูประบบการเงินและการคลังของกรุงสยามในรัชกาลที่ 5 ส่งผลให้การค้าขายกับต่างประเทศเจริญรุดหน้าอย่างรวดเร็ว ทำให้มีความต้องการเงินตราสำหรับนำมาซื้อขายในประเทศเพิ่มมากขึ้นหลายเท่าตัว สยามต้องประสบกับปัญหาผลิตเหรียญเงินบาทไม่ทัน จนเกิดการขาดแคลนเหรียญเงินบาท

บริษัทเอเยนต์ข้างต้นเข้ามาประกอบธุรกรรมจนได้รับความไว้วางใจจากรัฐบาล จึงยินยอมรับตั๋วสัญญาใช้เงินของบริษัท แทนการจ่ายด้วยเงินสดจากเจ้าภาษีนายอากรที่นำเอาค่าอากรมาส่ง แต่ก็เกิดปัญหาขึ้นเมื่อ บริษัท ยุกเกอร์ ซิกก์ ที่มีเงินฝากของรัฐบาล 5,000 ชั่งเศษ ไม่มีเงินจ่ายให้ตามตั๋วสัญญาใช้เงิน ถูกดำเนินการทางกฎหมายจนบริษัทล้มละลาย และตามมาด้วยเมื่อบริษัทเอเยนต์ต่างทยอยปิดกิจการลง

พ่อค้าชาวต่างชาติก็ต้องกลับมาใช้การวิธีเดิมคือ การแลกเปลี่ยนเหรียญเงินของตน กับเหริยญเงินบาท

เหรียญเงินบาทที่พ่อค้าต่างชาติไปขอแลกที่กระทรวงพระคลังมหาสมบัติสูงถึงปีละ 8 ล้านบาท ซึ่งแน่นอนว่าเกินความสามารถของโรงกระษาปณ์สิทธิที่จะผลิตได้ทันกับความต้อง พ่อค้าชาวต่างชาติจึงไปร้องเรียนต่อสถานกงสุลของประเทศตนว่า ต้องเสียเวลา และความสัยหายแก่ธุรกิจ ด้วยต้องรอแลกเหรียญเงินบาทอยู่เป็นเวลานานๆ นอกจากนี้เหรียญเงินยังมีน้ำหนักมาก การเบิกจ่ายเงินแต่ละครั้งต้องพาผู้ติดตามไปด้วยเพื่อช่วยตรวจนับ และแบกถุงเงินที่ต้องนำไปจ่ายหรือได้รับกลับ

พ่อค้าชาวต่างชาติพยายามหาทางออกเพื่อกลุ่มธุรกิจของตน นายธนาคารชาวยุโรปต่างเล็งเห็นผลประโยชน์ที่จะได้จากการแลกเปลี่ยนเงินตราต่างประเทศเป็นเหรียญเงินบาท, การให้กู้ยืมเงินในการซื้อสินค้าที่มีจำนวนสูงมาก และโครงการสร้างทางรถไฟของรัฐบาลสยามท่กำลังจะเกิดขึ้นหลายสาย ที่ต้องการเงินทุนจำนวนมากสำหรับใช้จ่ายหมุนเวียนในโครงการ ทั้งที่เป็นเหรียญเงินบาทและเหรียญเงินต่างประเทศ สำหรับจ่ายเป็นค่าแรงงานและวัสดุอุปกรณ์ต่างๆ

นายธนาคารชาวยุโรปจึงได้ยื่นเรื่องขออนุญาตเปิดกิจการธนาคารกลางและสาขาธนาคารในกรุงเทพฯ

ปี 2431 พลโท เซอร์แอนดรู คลาร์ก และคณะผู้แทนชาวอังกฤษ ทำเรื่องขออนุญาตให้ตั้งธนาคาร (Charter of the Bank) มาให้พระเจ้าน้องยาเธอ กรมหลวงเทวะวงศ์วโรประการ เสนบดีกระทรวงต่างประเทศ แต่รัฐบาลเคลือบแคลงสงสัยในผลประโยชน์ที่พลโท เซอร์แอนดริว คลาร์ก และคณะ จะได้รับจากการประกอบกิจการธนาคารกลางในกรุงเทพฯ จึงไม่ยินยอมอนุมัติโครงการนี้

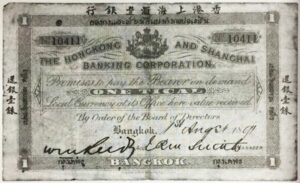

ต่อมาธนาคารฮ่องกงและเซี่ยงไฮ้ จำกัด ของอังกฤษ สำนักงานใหญ่อยู่ในเมืองฮ่องกง ยื่นขออนุญาตเปิดกิจการสาขาธนาคารในกรุงเทพฯ ด้วยเหตุที่เป็นการประกอบธุรกิจเพื่อหาผลกำไรทางการค้าตามปรกติของภาคเอกชน รัฐบาลสยามจึงอนุญาตให้เปิดกิจการ มีการจดทะเบียนอย่างเป็นทางการในวันที่ 2 ธันวาคม 2431

การเตรียมการเปิดสาขาในกรุงเทพฯ ของธนาคารฮ่องกงและเซี่ยงไฮ้ พบว่าจะต้องขอแลกเหรียญเงินบาทประมาณเดือนละ 150,000 เหรียญ คิดเป็นเงินตราสยามประมาณ 240,000 บาท ถ้าทางกระทรวงพระคลังมหาสมบัติไม่รับว่าจะจัดการให้แลกเหรียญเงินบาทได้ตามต้องการแล้ว ย่อมขัดต่อการประกอบกิจการธนาคาร จึงมีความจำเป็นอย่างยิ่งที่จะต้องออก “บัตรธนาคาร” หรือ “แบงก์โน้ต” (Bank Note) ของธนาคารเอง เพื่อความสะดวกในการชำระหนี้แทนเงินตราโลหะระหว่างธนาคารกับลูกค้า จึงจะทำให้การประกอบธุรกิจมีความคล่องตัวและมีความน่าเชื่อถือมากยิ่งขึ้น เมื่อการค้าขายของพวกพ่อค้ามีความมั่นคงแล้ว รัฐบาลสยามก็ย่อมมีเสถียรภาพทางการเงินตามไปด้วย

หอรัษฎากรพิพัฒน์ซึ่งมีหน้าที่รับผิดชอบด้านการผลิตเงินเหรียญของโรงกระษาปณ์สิทธิการ ก็ได้ทำหนังสือกราบบังคมทูลรัชกาลที่ 5 ขอพระราชทานโปรดเกล้าฯ ให้รัฐบาลสั่งซื้อเครื่องจักรทำเงินเหรียญ เพื่อขยายกำลังการผลิตเงินเหรียญบาท และแก้ไขปัญหาการผลิตเหรียญเงินบาท แต่เรื่องดังกล่าวก็ต้องใช้เวลาในการดำเนินการ รัชกาลที่ 5 จึงพระราชทานพระบรมราชานุญาตให้ธนาคารฮ่องกงและเซี่ยงไฮ้สามารถออกบัตรธนาคารใช้แทนเงินเหรียญได้ตามคำขอ

ธนาคารฮ่องกงและเซี่ยงไฮ้จึงเป็นธนาคารต่างประเทศแห่งแรกที่เข้ามาเปิดสาขาดำเนินธุรกิจในกรุงเทพฯ เมื่อ พ.ศ. 2431 เพื่อดำเนินธุรกิจการค้าระหว่างประเทศและการค้าเงินตราต่างประเทศ โดยมีมิสเตอร์สมิทเป็นผู้จัดการคนแรกของสาขาธนาคารบนถนนสี่พระยา

วันที่ 21 พฤษภาคม 2432 ธนาคารฮ่องกงและเซี่ยงไฮ้ประกาศแจ้งว่า ธนาคารจะออกบัตรธนาคารที่นำไปขอขึ้นเป็นเงินตราสยามได้เมื่อทวงถามนั้น ซึ่งสั่งพิมพ์จากบริษัท Barclay & Fry กรุงลอนดอน ประเทศอังกฤษ ทั้งหมด 7 ชนิดราคา คือ 1 บาท, 5 บาท, 10 บาท, 40 บาท, 80 บาท, 100 บาท และ 400 บาท

หากในระยะแรกจำนวนการใช้บัตรธนาคารมิได้เพิ่มขึ้นรวดเร็วดังที่ธนาคารคาดการณ์ เพราะบัตรธนาคาร รุ่นที่ 1 พิมพ์เป็นตัวอักษรภาษาอังกฤษและอักษรภาษาไทย พวกพ่อค้าชาวจีนในกรุงเทพฯ แม้จะพูดภาษาไทยได้ แต่ก็อ่านหนังสือภาษาไทยไม่ออก จึงปฏิเสธการชำระหนี้ด้วยบัตรธนาคาร ธนาคารฮ่องกงและเซี่ยงไฮ้จึงได้ส่งสต๊อคบัตรธนาคารกลับไปยังกรุงลอนดอน เพื่อพิมพ์อักษรภาษาจีนเพิ่มเติมลงไป การยอมรับบัตรธนาคารก็แพร่หลายในหมู่พ่อค้าชาวจีนมากขึ้น

ปี 2437 ธนาคารชาเตอร์แห่งอินเดีย ออสเตรเลีย และจีน ของอังกฤษถือเป็นธนาคารพาณิชย์ต่างประเทศลำดับสองที่ขออนุญาตเข้ามาเปิดสาขาธนาคารในกรุงเทพฯ โดยได้ทำเรื่องของอนุญาตออกบัตรธนาคารของตนเช่นกัน

และเริ่มออกบัตรธนาคารใช้ใน ปี 2441 ทั้งหมด 7 ชนิดราคาคือ 1 บาท, 5 บาท, 10 บาท, 20 บาท, 40 บาท, 80 บาท และ 400 บาท โดยสั่งพิมพ์จากบริษัท W.W. Sprague & Co. กรุงลอนดอน ประเทศอังกฤษ

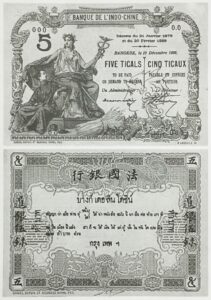

กุมภาพันธ์ ปี 2439 ธนาคารแห่งอินโดจีน ของฝรั่งเศสถือเป็นธนาคารพาณิชย์ต่างประเทศลำดับที่ 3 ซึ่งเข้ามาดำเนินการเปิดสาขาในกรุงเทพฯ และออกใช้บัตรธนาคารในช่วงเดือนเมษายน พ.ศ. 2442 ทั้งหมด 4 ชนิดราคา คือ 5 บาท, 20 บาท, 80 บาท และ 100 บาท โดยสั่งพิมพ์จากประเทศฝรั่งเศส

ด้วยเหตุที่บัตรธนาคารเป็นเพียงตั๋วสัญญาใช้เงินชนิดหนึ่งที่ใช้อำนวยความสะดวกในการชำระหนี้ระหว่างธนาคารกับลูกค้า จึงไม่สามารถใช้ชำระหนี้ได้ตามกฎหมาย โดยธนาคารผู้ออกบัตรสัญญาว่าจะยินยอมรับแลกบัตรธนาคารของตนคืน โดยจะจ่ายเป็นเงินตราโลหะให้แก่ผู้ที่นำบัตรธนาคารมาขอขึ้นเมื่อทวงถามได้ตามราคาที่พิมพ์ไว้บนบัตรธนาคาร นับเป็นแรงกระเพื่อมสำคัญในระบบเงินตรากรุงสยามเลยก็ว่าได้ บัตรธนาคารของธนาคารทั้ง 3 แห่ง ข้างต้น ต่างพิมพ์ข้อความสัญญาว่าจะยินยอมรับแลกบัตรธนาคารเป็นเงินตราโลหะตามราคาบนบัตรธนาคารด้วยอักษรภาษาไทย

แต่รัฐบาลก็มิได้บังคับให้ราษฎรต้องรับชำระหนี้ด้วยบัตรธนาคารเหล่านี้ เนื่องจากมิใช่เงินตราที่ออกโดยทางรัฐบาล การใช้บัตรธนาคารจึงหมุนเวียนอยู่ในวงแคบเฉพาะพวกพ่อค้าชาวต่างชาติ, ข้าราชการ และชนชั้นสูงในกรุงเทพฯ ซึ่งมีความจำเป็นต้องติดต่อทางธุรกิจกับทางธนาคารเท่านั้น เพราะราษฎรส่วนใหญ่ยังไม่ค่อยรู้หนังสือ ไม่คุ้นเคยกับการใช้บัตรธนาคารแทนเงินตราโลหะ และจำกัดในกรุงเทพฯ ต่างจังหวัดไม่นิยมใช้บัตรธนาคาร และธนาคารเหล่านั้นก็ไม่มีสาขาในต่างจังหวัดด้วย ถึงเดือนมิถุนายน 2445 มูลค่าการใช้บัตรธนาคารทั้ง 3 แห่ง มีแค่เพียง 4 ล้านบาทเท่านั้น

เพื่อให้ระบบการชำระหนี้สะดวกรวดเร็ว ในการตรวจนับและขนส่งเงินตรา รัฐบาลจึงออก “ธนบัตร” เสียเอง

19 กันยายน 2445 รัฐบาลสยามเริ่มนำธนบัตรแบบ 1(ธนบัตรหน้าเดียว) ออกใช้ ถึงสิ้นปี 2445 ธนบัตรของรัฐบาลมีจำนวนสูงถึง 2,306,185 บาท ส่วนบัตรธนาคารของสาขาธนาคารพาณิชย์ต่างประเทศก็ค่อยๆ ลดลง เมื่อธนบัตรของรัฐบาลสยามมีปริมาณหมุนเวียนที่เพียงพอต่อการชำระหนี้ในระบบเงินตรากรุงสยามแล้ว สาขาธนาคารพาณิชย์ต่างประเทศทั้ง 3 แห่ง ต่างก็พากันทยอยไถ่ถอนบัตรธนาคารของตนคืนออกไปโดยลำดับจนกระทั่งหมดไปจากท้องตลาดเมื่อ พ.ศ. 2452

การใช้บัตรธนาคารในกรุงเทพฯ มาเป็นเวลานานกว่า 13 ปี (พ.ศ. 2432-2445) ช่วยให้ระบบเศรษฐกิจและการค้าในสยามไม่ต้องหยุดชะงักจากการวิกฤตการณ์ขาดแคลนเหรียญเงินบาท ช่วยให้ชาวสยามรู้จักการใช้เงินกระดาษ และเป็นที่มาในการเรียก “ธนบัตร” ว่า “แบงก์” จนถึงทุกวันนี้ ก็เพราะความเคยชินจากการเรียกบัตรธนาคารทับศัพท์ว่า “แบงก์โน้ต” (Bank Note) นั่นเอง

ข้อมูลจาก

อ.ท.ต. นิยม. “ ‘บัตรธนาคาร’ แรงกระเพื่อมสำคัญในระบบเงินตรากรุงสยาม” ใน, ศิลปวัฒนธรรม มีนาคม 2558.

เผยแพร่ข้อมูลในระบบออนลน์ครั้งแรกเมื่อ 24 กุมภาพันธ์ 2564