| ผู้เขียน | กองบรรณาธิการศิลปวัฒนธรรม |

|---|---|

| เผยแพร่ |

ระบบเจ้าภาษีนายอากรคืออะไร? ทำไมเฟื่องฟูในสมัยรัชกาลที่ 3

ในละครเรื่อง “คุณพี่เจ้าขาดิฉันเป็นห่านมิใช่หงส์” มีการกล่าวถึงการประมูลภาษีอากรรังนก ซึ่งผู้ที่จะเข้าร่วมการประมูลคือ คุณฉิม (รับบทโดย สุรินทร คารวุตม์) พี่ชายของหลวงทุกขราษฎร์ หรือคุณฉาย (รับบทโดย ณวัสน์ ภู่พันธัชสีห์) กับเจ้าสัวทอง (รับบทโดย สุริยนต์ อรุณวัฒนกูล) ซึ่งหากใครชนะการประมูล ก็จะเรียกกันว่า “เจ้าภาษีนายอากร”

“ระบบเจ้าภาษีนายอากร” หมายถึง การที่รัฐให้เอกชนประมูลจัดเก็บภาษีอากรแข่งกัน ผู้ที่เสนอผลประโยชน์ให้รัฐมากที่สุดก็จะเป็นผู้ชนะการประมูล โดยจะต้องส่งเงินให้รัฐตามระยะเวลา และจำนวนเงินตามที่ตกลงกัน เจ้าภาษีนายอากรจึงเหมือนเป็นตัวแทนของรัฐในการจัดเก็บภาษีอากร โดยเจ้าภาษีนายอากรจะไปเรียกเก็บภาษีอากรนั้น ๆ กับราษฎรแทนรัฐนั่นเอง

ระบบเจ้าภาษีนายอากรเริ่มใช้มาตั้งแต่สมัยกรุงศรีอยุธยา ปรากฏชัดในสมัยรัชกาลสมเด็จพระเจ้าอยู่หัวบรมโกศ จนกระทั่งหลังการเสียกรุงศรีอยุธยาครั้งที่ 2 เรื่อยมาจนถึงรัชกาลสมเด็จพระเจ้าตากสินมหาราช และสมเด็จพระพุทธยอดฟ้าจุฬาโลกมหาราช รัชกาลที่ 1 บ้านเมืองยังอยู่ในสภาพศึกสงคราม การจัดเก็บภาษีอากรจึงไม่เรียบร้อยนัก แต่ก็มีการจัดเก็บภาษีอากรอยู่บ้าง

กระทั่งในรัชกาลพระบาทสมเด็จพระพุทธเลิศหล้านภาลัย รัชกาลที่ 2 เป็นต้นมา บ้านเมืองสงบร่มเย็น การจัดเก็บภาษีอากรจึงทำได้สะดวกยิ่งขึ้น

จวบจนสยามทำสนธิสัญญาเบอร์นีกับอังกฤษ ในสมัยรัชกาลพระบาทสมเด็จพระนั่งเกล้าเจ้าอยู่หัว รัชกาลที่ 3 ส่งผลให้รัฐลดการผูกขาดสินค้าโดยพระคลังสินค้า เป็นผลให้รัฐมีรายได้ลดลง ดังนั้นจึงต้องเรียกเก็บภาษีอากรใหม่อีกประมาณ 38 ประเภทเลยทีเดียว

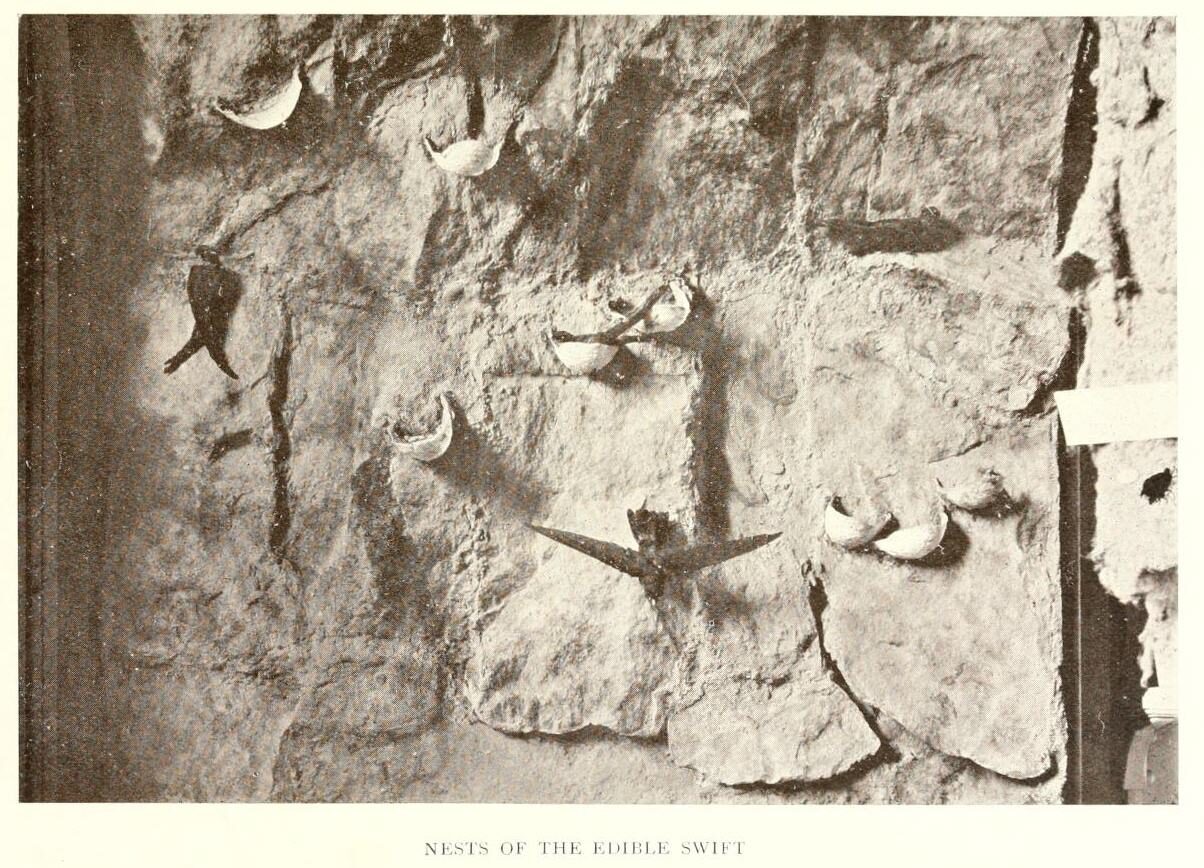

สำหรับรังนกนั้น จัดเก็บภาษีอากรมาแล้วอย่างน้อยตั้งแต่สมัยรัชกาลที่ 2 เพราะปรากฏว่ารังนกเป็นสินค้าต้องห้าม ต้องซื้อขายผ่านพระคลังสินค้าเท่านั้น

ในสมัยรัชกาลที่ 3 ปรากฏการเก็บภาษีอากรรังนกในหลายเมืองทางภาคใต้ เช่น ชุมพร ไชยา สงขลา และตรัง ซึ่งผู้ที่เป็นเจ้าภาษีนายอากรมักเป็นขุนนาง เช่น อากรรังนก และกุ้งแห้ง ของเมืองสงขลา พระยาสงขลาเป็นเจ้าภาษีนายอากร และอากรรังนก เมืองชุมพร และเมืองไชยา หลวงบรรจงวาณิชเป็นเจ้าภาษีนายอากร เป็นต้น นอกจากนี้ ชาวจีนผู้มั่งคั่งก็เป็นเจ้าภาษีอากรด้วยเช่นกัน

จอห์น ครอว์เฟิร์ด ทูตที่เดินทางเข้ามาในสยามสมัยรัชกาลที่ 2 บันทึกว่า ผลประโยชน์แผ่นดินที่ได้ในปีหนึ่งเป็นเงิน 2,226,000 บาท ในจำนวนนั้นเป็นเงินจากภาษีอากรรังนก 100,000 บาท หากเทียบกับภาษีอากรพริกไทยที่ได้เงินมากถึง 320,000 บาท ก็นับว่าผลประโยชน์ต่างกันมาก แต่ก็นับว่าภาษีอากรรังนกเป็นอีกหนึ่งรายได้ของสยามที่สร้างผลประโยชน์ได้ดีมากทีเดียว

ระบบเจ้าภาษีนายอากรมีประโยชน์ต่อรัฐในแง่ที่รัฐไม่ต้องลงไปจัดเก็บภาษีอากรด้วยตนเอง ไม่ต้องสิ้นเปลืองทรัพยากรในการจัดตั้งหน่วยงานเก็บภาษีเอง อย่างในสมัยรัชกาลที่ 3 มีการจัดเก็บภาษีอากรประเภทใหม่ ๆ กว่า 38 ประเภท หากรัฐเป็นผู้จัดเก็บภาษีเองก็จะสร้างความยุ่งยาก นอกจากนี้ ระบบการจัดเก็บภาษีเช่นนี้ทำให้รัฐมีรายได้ที่ประจำและแน่นอน จึงสามารถกำหนดรายจ่ายได้สะดวกขึ้น

แต่ระบบเจ้าภาษีนายอากรก็มีข้อเสียเช่นกัน การประมูลบางครั้งอาจเกิดการทุจริต ติดสินบน คดโกง หรือที่เรียกว่าฮั้วประมูล ผู้ร่วมประมูลอาจร่วมมือกันทำให้ราคาประมูลหรือผลประโยชน์นั้นต่ำกว่าความเป็นจริง รัฐจึงสูญเสียรายได้ไปมหาศาล หรือบางกรณีราคาประมูลสูงลิ่ว รัฐได้ผลประโยชน์มากก็จริง แต่เจ้าภาษีนายอากรก็ต้องไปขูดรีดจากราษฎรอีกทอดหนึ่ง

ระบบการจัดเก็บภาษีอากรเช่นนี้จึงยกเลิกในเวลาต่อมา

อ่านเพิ่มเติม :

- “ภาษีโสเภณี” หลักฐานการมีอยู่ของ “โสเภณี” ถูกกฎหมายในสยาม

- ทำไมคนไทยค้าขายสู้คนจีนไม่ได้ ถ้า “ขยัน-ประหยัด-อดทน” เท่ากัน?

อ้างอิง :

หนังสือ “ลัทธิธรรมเนียมต่าง ๆ ภาคที่ 16 ตำนานภาษีอากรบางอย่าง”

หนังสือ “พระราชพงษาวดาร กรุงรัตนโกสินทร รัชกาลที่ 2”

เผยแพร่ในระบบออนไลน์ครั้งแรกเมื่อ 13 กุมภาพันธ์ 2568

โบราณวัตถุอายุกว่า 300 ปี")